Proteção sob medida para quem dedica a vida a cuidar do outro

Soluções em seguros pensadas exclusivamente para médicos e clínicas, com atendimento consultivo e foco estratégico na gestão de riscos.

Você já passou por alguma dessas situações?

Já sentiu medo de ser acusado injustamente, ao perceber que um paciente ou familiar ficou insatisfeito ou inconformado com o desfecho de um atendimento ou procedimento?

Foi citado em um processo por erro médico, mesmo tendo seguido todos os protocolos?

Já sentiu insegurança ao atender pacientes com risco elevado, com receio de sofrer ações judiciais?

Teve dificuldades para interpretar sua apólice de seguro ou não sabe se está realmente protegido?

Já pagou caro por um plano de saúde e descobriu que a rede credenciada não atendia suas expectativas?

Perdeu horas tentando resolver burocracias com operadoras de saúde, reembolsos, cancelamento ou inclusão de dependentes?

O que a DocMed faz por você

Criada especialmente para quem dedica a vida a cuidar dos outros.

Se você é médico, sócio ou gestor de clínica, sabe que sua profissão envolve responsabilidade, riscos constantes e escassez de tempo, por isso oferecemos soluções especializadas para sua segurança e economia.

Seguro de Responsabilidade Civil Profissional

- Proteção contra acusações de erro médico

- Cobre honorários, custas, perícias e indenizações

- Atuação com segurança diante de desfechos inesperados

Plano de Saúde para Médicos e Clínicas

- Redução de custos e melhoria da rede

- Reaproveitamento de carências

- Consultoria e gestão pós-venda

Cultura Empresarial

Objetivo

Oferecer proteção com uma consultoria qualificada, ágil e comprometida.

Ética

Transparência e honestidade em todas as relações

Especialização

Busca contínua pelo conhecimento técnico e atualização

Compromisso

Dedicação total ao sucesso e segurança dos clientes

Empatia

Entender e respeitar as necessidades de cada profissional

Excelência

Atendimento ágil, preciso e de qualidade superior

Soluções oferecidas

Seguro de Responsabilidade Civil Profissional Médico

Você não precisa errar para ser processado.

O Brasil é o 2º país do mundo com o maior número de processos contra médicos — cerca de 100 por dia.

O novo cenário da medicina —e por que proteger‑se é mais urgente do que nunca

1. Redes sociais: o megafone das insatisfações

Uma queixa publicada, em segundos pode alcançar milhares de pessoas, ganhar curtidas, comentários inflamados e, muitas vezes, transformar um episódio isolado em uma crise de imagem. A internet virou um tribunal — e o julgamento começa antes da defesa..

2. Mudança na percepção do paciente

Com o acesso fácil à internet, muitos pacientes chegam ao consultório com informações sem base científica, sentindo-se seguros para questionar condutas médicas. Essa postura, embora compreensível diante da era digital, pode ser perigosa para o profissional, que passa a correr riscos jurídicos mesmo quando atua com excelência e dentro dos protocolos técnicos.

3. Advocacia especializada em ações contra médicos

Escritórios voltados ao direito médico têm se multiplicado, oferecendo facilidades como consultas gratuitas e pagamento apenas em caso de êxito. Esse modelo torna o acesso à judicialização mais fácil e contribui para o aumento do número de processos contra profissionais da saúde.

4. Cobertura sensacionalista da imprensa

Matérias que classificam sumariamente qualquer intercorrência como “erro médico” geram repercussão negativa instantânea. O dano reputacional ocorre antes mesmo de haver investigação técnica, e recuperar credibilidade pode levar anos.

O risco não termina com o atendimento: O médico pode ser processado até cinco anos após o suposto dano ter sido identificado.. Ou seja, um procedimento realizado hoje pode virar um processo anos depois.

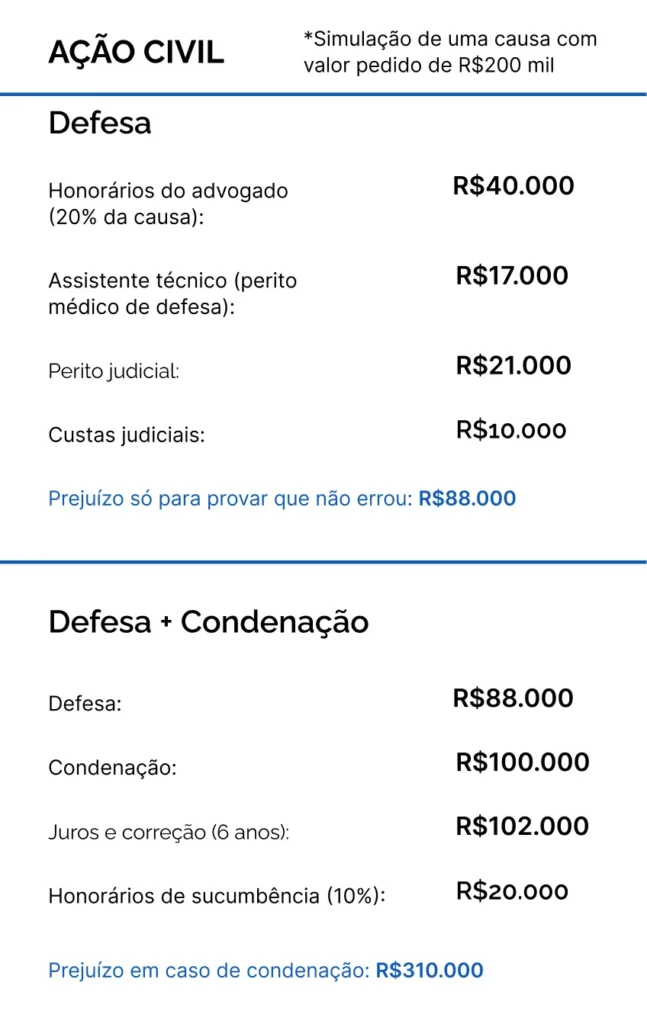

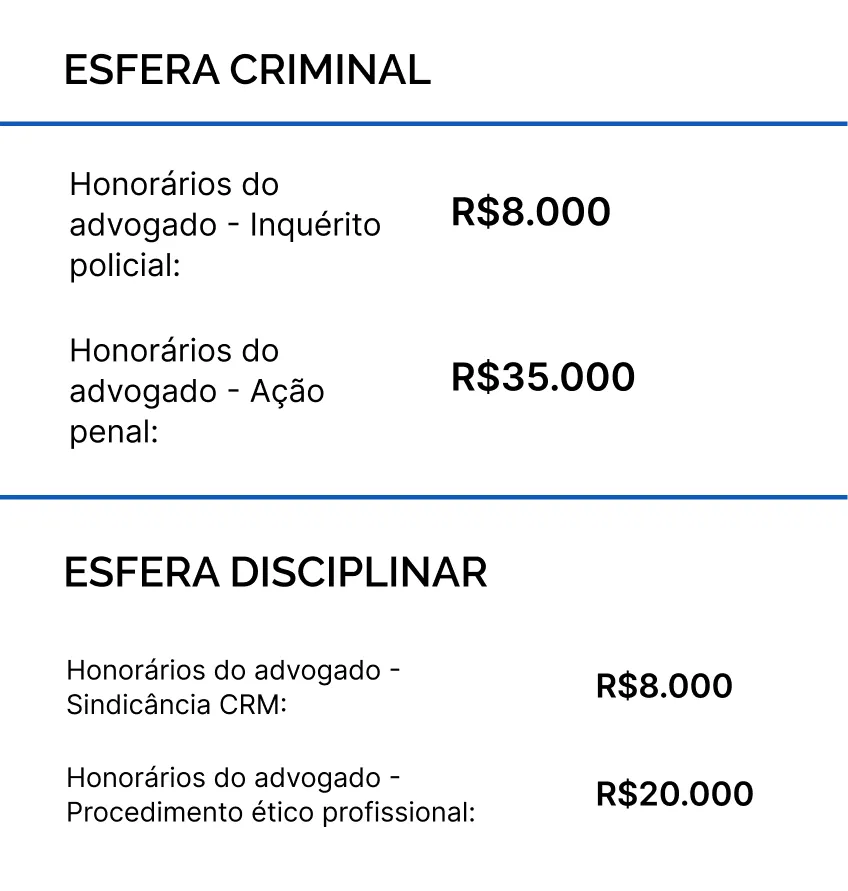

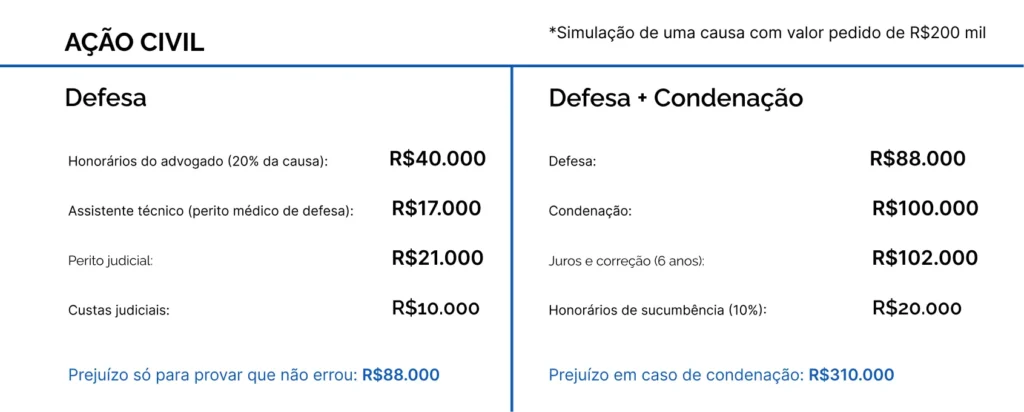

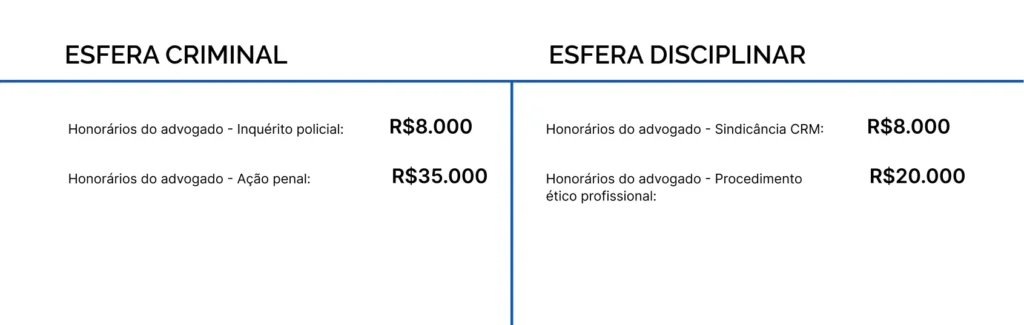

Quanto custa se defender de uma acusação?

Um único atendimento pode desencadear processos simultâneos nas esferas cível, criminal e disciplinar, com desdobramentos jurídicos complexos e prejuízos que podem alcançar cifras milionárias — colocando em risco o patrimônio construído ao longo de toda a carreira.

PREJUÍZO TOTAL ESTIMADO QUE

UMA ÚNICA RECLAMAÇÃO PODE GERAR: R$381.000

*Os valores são estimativos e podem variar conforme a complexidade do caso e a região de atuação.

Quanto custa se defender de uma acusação?

Um único atendimento pode desencadear processos simultâneos nas esferas cível, criminal e disciplinar, com desdobramentos jurídicos complexos e prejuízos que podem alcançar cifras milionárias — colocando em risco o patrimônio construído ao longo de toda a carreira.

PREJUÍZO TOTAL ESTIMADO QUE

UMA ÚNICA RECLAMAÇÃO PODE GERAR: R$381.000

*Os valores são estimativos e podem variar conforme a complexidade do caso e a região de atuação.

Principais coberturas

do seguro RC médico

Honorários advocatícios: Defesa do médico em ações judiciais e administrativas.

Acordos judiciais e extrajudiciais: Amparo financeiro para realização de acordos com ou sem ação judicial.

Assistência jurídica: Orientação especializada desde a notificação inicial até o desfecho do processo.

Gerenciamento de crises: Apoio especializado em casos de repercussão pública.

Danos materiais e corporais: Erros que resultem em lesões, sequelas ou danos físicos e materiais ao paciente.

Danos morais e estéticos: Indenizações por alegações de sofrimento emocional, dano à imagem ou deformidades.

Omissão de socorro: Eventos relacionados à ausência de atendimento em situações emergenciais.

Ato do bom samaritano: Proteção em atendimentos voluntários, mesmo fora do ambiente de trabalho.

Extensão para Pessoa Jurídica: Protege também a empresa médica vinculada ao profissional segurado.

Telemedicina: Garante proteção para atendimentos realizados de forma remota.

Tratamento domiciliar: Atendimentos realizados na residência do paciente.

Chefe de equipe: Responde por atos de terceiros sob sua supervisão.

Preceptor: Proteção ao médico que atua supervisionando residentes, perante eventuais falhas cometidas sob sua orientação.

Devolução de honorários recebidos do paciente: Em decorrência de alegações de erro médico, desde que previamente autorizada.

Transporte de pacientes: Cobertura para ocorrências durante o transporte de pacientes sob sua responsabilidade.

Herdeiros e espólio: Mantém a cobertura mesmo após o falecimento do segurado, enquanto vigente.

Principais coberturas

do seguro RC médico

Honorários advocatícios: Defesa do médico em ações judiciais e administrativas.

Acordos judiciais e extrajudiciais: Amparo financeiro para realização de acordos com ou sem ação judicial.

Assistência jurídica: Orientação especializada desde a notificação inicial até o desfecho do processo.

Gerenciamento de crises: Apoio especializado em casos de repercussão pública.

Danos materiais e corporais: Erros que resultem em lesões, sequelas ou danos físicos e materiais ao paciente.

Danos morais e estéticos: Indenizações por alegações de sofrimento emocional, dano à imagem ou deformidades.

Omissão de socorro: Eventos relacionados à ausência de atendimento em situações emergenciais.

Ato do bom samaritano: Proteção em atendimentos voluntários, mesmo fora do ambiente de trabalho.

Extensão para Pessoa Jurídica: Protege também a empresa médica vinculada ao profissional segurado.

Telemedicina: Garante proteção para atendimentos realizados de forma remota.

Tratamento domiciliar: Atendimentos realizados na residência do paciente.

Chefe de equipe: Responde por atos de terceiros sob sua supervisão.

Preceptor: Proteção ao médico que atua supervisionando residentes, perante eventuais falhas cometidas sob sua orientação.

Devolução de honorários recebidos do paciente: Em decorrência de alegações de erro médico, desde que previamente autorizada.

Transporte de pacientes: Cobertura para ocorrências durante o transporte de pacientes sob sua responsabilidade.

Herdeiros e espólio: Mantém a cobertura mesmo após o falecimento do segurado, enquanto vigente.

Plano de Saúde

para Médicos

Economia real, rede de qualidade

e gestão eficiente.

- Reaproveitamento de carências

- Redução de custos com possibilidade de melhoria de rede

- Análise técnica da sua apólice atual

Plano de Saúde Empresarial para Clínicas

Valorize sua equipe e fortaleça sua imagem institucional.

- Reduz absenteísmo e aumenta retenção

- Planos com coparticipação: uso consciente e menor sinistralidade

- Consultoria completa e gestão pós-venda

Reajustes acumulativos: O vilão silencioso da gestão financeira

Muitos contratos antigos sofrem reajustes anuais acima da média do mercado, e o acúmulo desses aumentos compromete o orçamento. Sem uma revisão periódica, você pode pagar muito mais do que deveria.

Muitos profissionais acreditam que mudar de plano é sinônimo de dor de cabeça, mas isso não é verdade. Com a consultoria certa, você pode trocar de plano, manter suas carências, melhorar a rede credenciada e ainda economizar.

Planos com coparticipação: Economia Inteligente para quem usa pouco

Planos com coparticipação podem reduzir os custos mensais em até 25%, sem comprometer a qualidade da cobertura e rede credenciada. É uma escolha estratégica, especialmente para beneficiários que utilizam o plano com menor frequência. No caso de contratações empresariais para funcionários, essa modalidade pode ser ainda mais vantajosa:

A empresa pode optar por deixar a coparticipação a cargo do colaborador, algo que é comum no mercado. Trata-se de um valor simbólico e acessível para o funcionário, que passa a utilizar o plano com mais responsabilidade e consciência. Esse formato desestimula o uso excessivo e ajuda a controlar os custos do contrato, com isso, contribui para reajustes menores nos anos seguintes — um impacto positivo direto nas finanças da empresa.

E o melhor: essa modalidade possui limites máximos de cobrança por procedimento, o que impede surpresas financeiras mesmo em situações de internações e cirurgias. Você tem o controle dos gastos, sem abrir mão da proteção.

Jéssica Costa – Corretora de seguros especialista em proteção para médicos

Inicialmente sonhava em ser policial. Me formei em Segurança Pública movida pelo desejo de proteger pessoas. Mas, ainda aos 17 anos, comecei como estagiária em uma corretora de seguros — e ali descobri um universo que mudaria o rumo da minha vida profissional. Durante a faculdade, já trabalhava com planos de saúde para médicos, e foi nesse contato direto que percebi o quanto esses profissionais precisavam de apoio técnico e confiável.

Ao concluir a graduação, decidi me profissionalizar de vez: me habilitei como corretora de seguros pela ENS – Escola de Negócios e Seguros, tirei o registro SUSEP e nunca mais parei de estudar.

Atuo há mais de 10 anos no mercado de seguros, com foco em:

Planos de Saúde – Redução de custos sem perder a qualidade.

Seguro de Responsabilidade Civil Profissional – Proteção jurídica, patrimonial e reputacional.

Quando conheci o Seguro RC Profissional, me encantei profundamente. Além de enxergar sua importância para proteger a carreira médica, fiquei fascinada pela complexidade técnica e pela profundidade do conteúdo. É um seguro que exige domínio de apólices, cláusulas contratuais e análise de riscos — e tudo isso só aumentou minha paixão pela área.

Sou uma profissional comprometida, apaixonada por aprender e dedicada a oferecer um atendimento consultivo, ético e assertivo. Meu propósito é garantir que você esteja protegido para exercer sua profissão com tranquilidade e segurança.

Depoimentos e Provas Sociais

Dúvidas Frequentes

Seguro RC Médico:

O que é o Seguro de responsabilidade civil profissional médico?

É uma proteção patrimonial indispensável que ampara o médico diante de alegações de falha profissional, como negligência, imprudência ou imperícia. Cobre os custos com defesa jurídica, custas judiciais e periciais, além de acordos e indenizações, tanto na esfera cível quanto criminal e administrativa.

O que é retroatividade?

É a cobertura para atendimentos realizados antes da contratação da apólice, desde que você ainda não tenha conhecimento de nenhuma reclamação relacionada a esses atendimentos.

A retroatividade pode ser automática (quando a apólice é renovada de forma contínua e sem interrupções) ou contratada à parte, com pagamento adicional.

Com ela, o seguro garante cobertura para fatos ocorridos no período retroativo contratado, desde que a reclamação aconteça durante a vigência ou no prazo complementar da sua apólice.

Sou médico residente, preciso desse seguro?

Sim. Mesmo em formação, você já assume responsabilidades legais. A prática médica envolve riscos, e uma ação judicial pode ocorrer mesmo durante a residência. Existem opções acessíveis e específicas para esse perfil.

Ter um seguro aumenta as chances de ser processado ou condenado?

Não. O fato de ter seguro não interfere em nada na possibilidade de ser processado, tampouco influencia o julgamento do caso. O paciente, o juiz e os advogados da outra parte não têm acesso à informação de que você possui seguro — a não ser que você mencione. O seguro existe apenas para garantir sua proteção e tranquilidade, caso venha a ser acionado judicialmente.

O seguro cobre processos em andamento?

Não. O seguro cobre apenas fatos desconhecidos ocorridos durante o período de vigência ou retroatividade contratada. Casos já conhecidos ou em andamento no momento da contratação não são cobertos.

Posso escolher meu próprio advogado?

Sim. Você pode escolher o advogado de sua confiança para conduzir sua defesa. Caso não tenha um advogado, podemos indicar profissionais qualificados, especializados na defesa de médicos.

Qual importância segurada devo contratar? Esse seguro é caro?

A importância segurada é um limite único anual. Esse valor abrange todas as despesas relacionadas a eventuais ações judiciais: honorários de defesa, perícias, acordos e indenizações.

Recomendamos uma cobertura de pelo menos R$ 500 mil para garantir uma proteção realmente eficaz. Esse limite reduz o risco de esgotamento precoce da apólice e assegura amparo mesmo quando um único fato gerar implicações em diferentes esferas — cível, criminal e disciplinar.

Além disso, os processos costumam se estender por anos e as indenizações são acrescidas de juros e correção monetária, esse limite proporciona mais tranquilidade e estabilidade financeira ao segurado.

Mesmo com esse limite robusto, o seguro permanece acessível: o prêmio pode ser parcelado em até 11 vezes, e o valor de cada parcela costuma equivaler a uma única consulta particular. Assim, você garante proteção completa e tranquilidade sem comprometer seu orçamento.

Dúvidas Frequentes

Plano de Saúde::

Posso trocar de plano de saúde sem perder as carências já cumpridas?

Sim. Em muitos casos, é possível aproveitar total ou parcialmente as carências já cumpridas no plano anterior.

Qual a diferença entre plano com coparticipação e sem coparticipação?

No plano com coparticipação a mensalidade possui um valor cerca de 25% menor, e o beneficiário paga um valor simbólico por procedimento utilizado (como consultas ou exames). Já no plano sem coparticipação, há uma mensalidade fixa que cobre todos os atendimentos. A escolha ideal depende do perfil de uso e orçamento do contratante.

Vale a pena contratar um plano empresarial mesmo tendo uma clínica pequena?

Sim. Planos empresariais estão disponíveis a partir de 2 vidas (pessoa jurídica). Eles oferecem valores mais acessíveis, melhores condições de contratação e maior variedade de planos. É uma ótima opção para clínicas, consultórios ou médicos com CNPJ.

O plano cobre procedimentos de alta complexidade, como cirurgias?

Sim. Desde que estejam previstos no Rol de Procedimentos da ANS e dentro da segmentação contratada (ambulatorial, hospitalar, obstetrícia etc.), o plano cobre consultas, exames, cirurgias e internações.

Posso incluir minha família no plano empresarial da clínica?

Sim. Dependendo da operadora e do contrato, é possível incluir dependentes como cônjuge, filhos, enteados, pais, irmãos, sobrinhos, netos e até sogros. Essa é uma forma vantajosa de garantir cobertura para toda a família, com custos mais baixos do que em um plano individual.

O que fazer se o valor do plano subir muito de um ano para o outro?

Reajustes elevados podem indicar sinistralidade alta ou plano mal gerido. Nesse caso, é essencial realizar uma análise técnica da apólice. Muitas vezes é possível renegociar, migrar ou substituir o contrato por uma opção mais econômica e eficiente.

Caso tenha alguma dúvida basta chamar nosso suporte clicando abaixo

- (61)98361-7060

- @jessicadocmed

- docmedcorretora@gmail.com

DOCMED © 2025

CNPJ: 60.233.982/0001-93

REGISTRO SUSEP Nº: 2521680181-93